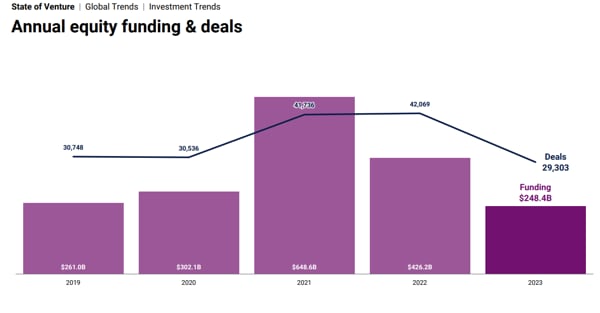

Lancette indietro di sei anni. L’industria del venture capital a livello globale è tornata ai livelli del 2017 nel corso dello scorso anno: le operazioni sono scese a 29.303 (-30%) per un ammontare complessivo di 248,4 miliardi di dollari (-42%), il minimo in 6 anni. La flessione è stata generalizzata nelle diverse geografie e ha colpito un po’ tutti i settori. Hanno mostrato segnali di tenuta nel quarto trimestre soprattutto il fintech e il retail tech, secondo il report di 260 pagine di Cb Insights.

La lenta locomotiva Usa

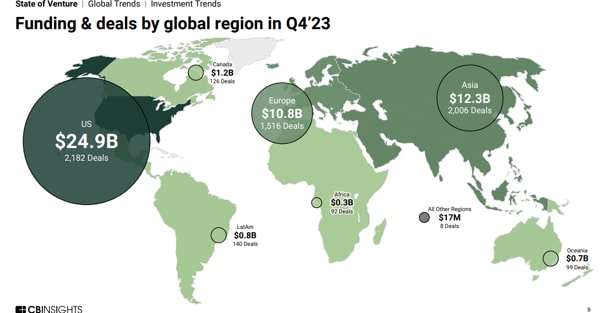

Dallo spaccato per aree geografiche emerge come nel corso del 2023 sia venuta a mancare la locomotiva degli Stati Uniti: il volume di deal è sceso al minimo degli ultimi dieci anni. Le società con sede negli States hanno realizzato solo 2.182 nel quarto trimestre del 2023, in calo del 21% al livello più basso dal 2013. «La flessione del venture capital ha avuto un effetto dissuasivo sull’ecosistema tecnologico statunitense» commentano gli analisti di Cb Insights, secondo i quali a pesare sui risultati dell’anno c’è stato anche un ridimensionamento delle operazioni late stage e del numero dei maga deal.

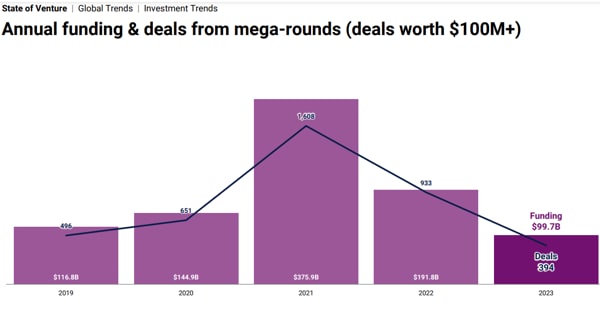

La carenza di mega-deal

Nel dettaglio le dimensioni dei round late stage sono diminuite di oltre il 50% rispetto al 2021. «Gli investitori sono diventati più selettivi e stanno evitando i grandi round in fase avanzata» osservano gli analisti, che aggiungono: «Gli investitori stanno inoltre spostando i propri portafogli verso le società in fase early stage. Nel corso del 2023, la quota di finanziamenti nella fase iniziale delle start up ha raggiunto un recente massimo del 65% negli Stati Uniti. Nella Silicon Valley, addirittura il 74%, ovvero circa tre operazioni su quattro».

Tanto che la dimensione media delle operazioni di start up “mature” è scesa a 21 milioni di dollari, livello ben lontano dai 50 milioni di dollari di due anni prima. Allo stesso tempo, il numero di mega round (operazioni del valore di oltre 100 milioni di dollari) nel quarto trimestre del 2023 è sceso al livello più basso dal 2017. Anche investitori come Tiger Global Management e SoftBank, che hanno storicamente sostenuto le start up in fase avanzata con mega round nel 2021 (500 operazioni in tutto), hanno drasticamente ridotto il loro impegno (solo 46 deal nel 2023 in due).

Pochi unicorni nel 2023

La conseguenza diretta è stato un forte rallentamento nella nascita di nuovi unicorni (start up con una valutazione oltre il miliardo di dollari): lo scorso anno si sono registrati 71 nuovi unicorni, un dato ai un minimo degli ultimi sette anni e in calo del 73% rispetto al 2022. Il quarto trimestre dell’anno ha , però, visto un’accelerazione (23 startup hanno raggiunto la valutazione di un miliardo contro le 14 del terzo trimestre), cosa che fa ben sperare per una ripresa nel corso del 2024.